Destiné à favoriser l’innovation au sein des entreprises, le crédit d’impôt recherche (CIR) est un dispositif fiscal ouvert aux structures qui font le choix d’investir dans le domaine de la R&D. La grande force de la mesure, c’est que le recours à de la sous-traitance, pourvu qu’elle soit agréée, est également éligible au CIR ! Alors, pourquoi ne pas en profiter pour faire appel à un consultant ou un manager en portage salarial ?

Crédit d’impôt recherche : quel intérêt pour les consultants et les entreprises ?

Qu’est-ce que le Crédit d’Impôt Recherche (CIR) ?

Mesure fiscale mise en place par le gouvernement, le crédit d’impôt recherche permet aux entreprises qui le désirent de financer jusqu’à 30% des dépenses dédiées à leur R&D, sous forme de remboursement ou de réduction d’impôt sur les sociétés.

Pour pouvoir en profiter, les projets R&D des entreprises doivent notamment s’inscrire dans « la résolution de problématiques scientifiques constituant l’effort d’innovation de l’entreprise par rapport à l’état de l’art des techniques existantes. »

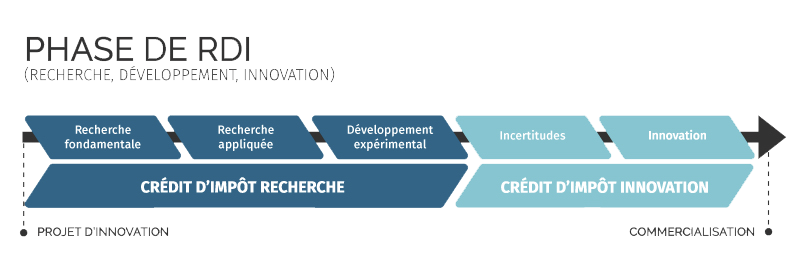

Les trois grandes catégories de recherche et développement éligibles au CIR sont :

- La recherche fondamentale : dont l’objectif est d’acquérir de nouvelles connaissances théoriques ou expérimentales, sans recherche d’application directe ;

- La recherche appliquée : qui se focalise sur la conception de nouvelles applications, solutions ou objets permettant d’atteindre un objectif défini à l’avance ;

- Le développement expérimental : qui vise, via des prototypes ou des installations pilotes, le rassemblement d’informations en vue de la production de nouveaux produits, procédés, services…

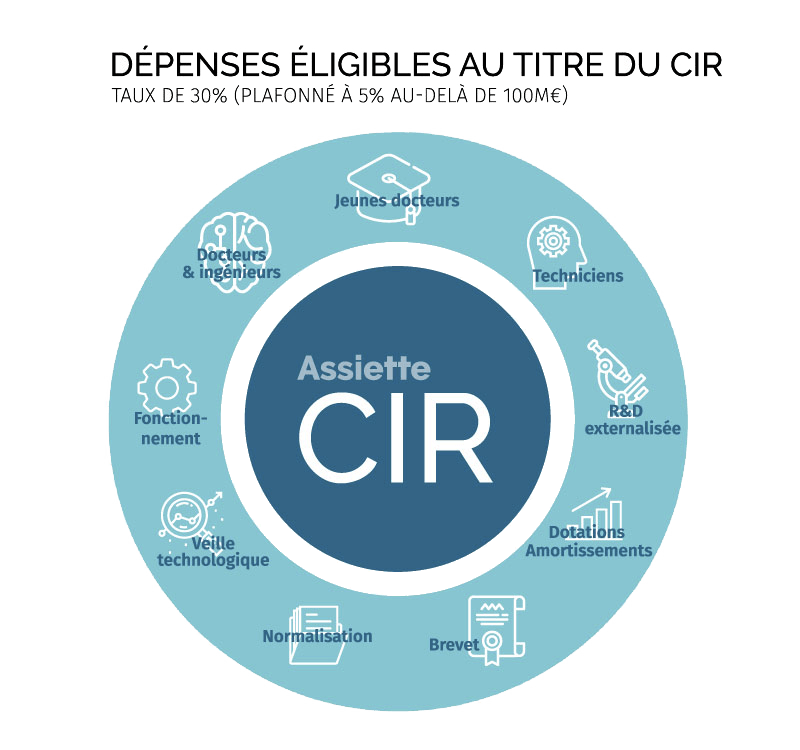

Les dépenses éligibles au Crédit d’Impôt Recherche

Les dépenses éligibles au CIR sont définies dans l’article 244 quater B du Code général des impôts :

- Dépenses du personnel (salaires chargés de chercheurs ou techniciens en R&D) ;

- Dotations aux amortissements de biens et bâtiments affectés aux travaux ;

- Dépenses de recherche confiées à des organismes agréés par le Ministère de la Recherche* ;

- Frais de fonctionnement (43% des dépenses de personnel** + 75% des dotations aux amortissements) ;

- Travaux confiés à des sous-traitants ;

- Frais de propriétés intellectuelles (liées aux dépôts et maintenance de brevets) ;

- Frais de veille technologique (prise en charge limitée à 60 000 €/an).

*Intervenance NG, filiale de Cadres en Mission est un organisme agréé par le Ministère de la Recherche

** À valider selon le profil des ressources

Calcul du CIR

Le Crédit impôt recherche est déterminé par année civile quelle que soit la durée de l’exercice.

Calcul = Somme des dépenses X30%

jusqu’à 100 millions d’euros et 5% au-delà de 100 millions d’euros.

| Calcul du coût (base 12 mois) | Coût de la ressource grâce au CIR |

|---|---|

| Salaire brut = 50 000€ Salaire brut changé = 75 000€ Honoraires facturés € HT = 83 333€ | Coût de la ressource hors CIR = 83 333€ Réduction CIR de 30% = 25 000€ Coût ressource après CIR = 58 333€ |

Exemple de ressource affectable aux dépenses CIR

Bénéfices du Crédit Impôt Recherche pour les entreprises ?

Un large segment des entreprises peut bénéficier du CIR. En effet, celui-ci concerne aussi bien les entreprises industrielles, agricoles que commerciales ou artisanales, à condition qu’elles soient soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu. Leur statut juridique, de même que leur taille, n’entrent pas en ligne de compte dans leur éligibilité.

La condition fondamentale pour pouvoir accéder au CIR est toutefois d’engager des dépenses dans la recherche et le développement, dans l’espace économique européen (à l’exception des dépenses dédiées à la veille technologique ou la défense de brevets).

Les avantages du CIR sont nombreux, voici une liste non exhaustive des bénéfices pour nos clients :

- Augmenter les fonds propres de l’entreprise cliente ;

- Valoriser les démarches R&D en les inscrivant dans une continuité ;

- Réduire les multiples frais de fonctionnement ;

- Bénéficier d’une réduction d’impôts par subvention publique ;

- Recruter en CDI de jeunes docteurs.

Les + du Crédit Impôt Recherche en portage salarial

Le Portage Salarial associé au CIR permet d’externaliser la gestion RH et administrative de vos ressources de R&D. Le Portage Salarial vous apporte :

- de la diversité : vous pouvez adapter la spécificité des profils en cohérence avec les étapes et besoins de vos projets en recherche et développement

- de la réactivité : vous intégrez dans votre projet la ressource nécessaire aux étapes que vous avez défini ou en urgence

- de l’adaptabilité : vous bénéficiez d’une souplesse incomparable pour adapter la durée des missions de vos ressources

De plus, la société de Portage Salarial assure l’identification des futures ressources portées, vérifie l’éligibilité de ces mêmes ressources dans le cadre du CIR et s’occupe de toutes les déclarations auprès des SIE (services des Impôts des Entreprises) et de la DGRI (Direction Générale pour la recherche et l’innovation).

Demandez votre remboursement de CIR

Pour demander le remboursement de vos dépenses R&D, vous devez joindre le formulaire Cerfa n°11081*19, dûment rempli, à la déclaration de résultats que vous adressez :

- au service des impôts des entreprises

- ou à la direction générale pour la recherche et l’innovation du ministère de l’Enseignement supérieur et de la Recherche.

Si les dépenses réalisées dans le cadre de votre activité de recherche et développement sont bien éligibles au CIR, selon les critères fixés par la loi, vous pourrez alors bénéficier d’un remboursement ou d’une imputation sur l’IS.

Le taux de CIR correspond à :

- 30 % (ou 50 % en outremer) des dépenses, jusqu’à 100 millions d’euros ;

- 5 % pour un investissement supérieur à 100 millions d’euros.

Le montant du CIR est déduit de l’impôt sur les sociétés correspondant à l’année durant laquelle les dépenses ont été réalisées. En cas d’excédent (CIR supérieur au montant de l’impôt ou entreprise déficitaire), celui-ci est imputé sur l’impôt dû pendant les trois années suivantes.

À noter que, depuis 2011, seules les PME, qui sont généralement davantage concernées par le développement expérimental que par la recherche fondamentale ou appliquée, peuvent bénéficier d’un remboursement immédiat.